Ett ANOVA-test innebär att vi vill avgöra huruvida flera medelvärden

kommer från samma population eller från olika populationer. I ett

ANOVA-test jämförs olika medelvärden genom att jämföra deras

varianser. En förutsättning för ANOVA-test är att standardavvikelsen

i alla populationer är lika, är inte standardavvikelsen densamma så

kan de olika urvalen inte tillhöra samma population.

I ANOVA-test

används ett antal begrepp, total variation, unik variation och

slumpmässig variation. Total variation är summan av alla avvikelser

i kvadrat mellan respektive observation och det gemensamma

medelvärdet. Det gemensamma medelvärdet är beräknat på alla urval

tillsammans. Den totala variationen kan delas upp i unik variation

och slumpmässig variation. Unik variation är summan av alla

avvikelser i kvadrat mellan varje urvals medelvärde och det

gemensamma medelvärdet. Slumpmässig variation är summan av alla

avvikelser i kvadrat mellan varje observation och varje

urvalsmedelvärde. Ett ANOVA-test görs i fem steg.

ANOVA-test

1. Ställ upp nollhypotes och alternativ hypotes

En nollhypotes ställs upp med syftet att den skall testas. En

nollhypotes betecknas med H0, där H står för hypotes och

0 för ingen skillnad. En nollhypotes innebär att en

populationsparameter inte skiljer sig från det uttalade värdet. En

nollhypotes kan antingen förkastas eller inte förkastas, en

nollhypotes förkastas endast om vi kan visa att den är falsk. Den

alternativa hypotesen är den hypotes som accepteras om vi förkastar

nollhypotesen och därmed kan bevisa att nollhypotesen är falsk.

H

0: µ

1 = µ

2 = µ

3

H

1: Alla µ är inte lika

2. Välj signifikansnivå

Signifikansnivå är sannolikheten för att förkasta nollhypotesen när

den är sann. Det går att välja vilken signifikansnivå som helst

mellan 0 och 1, det vanligaste är att använda 0,05 (5%), 0,01 (1%)

eller 0,1 (10%). Signifikansnivån måste bestämmas innan en

beslutsregel skapas. När man genomför hypotestestning kan man råka

ut för två typer av fel, Typ I fel och Typ II fel. Typ I fel innebär

att vi förkastar nollhypotesen när den är sann. Typ II fel innebär

att vi accepterar nollhypotesen när den är falsk.

3. Beräkna testestimat

Testestimat är ett värde som har bestämts från urvalsinformation och

som används för att bestämma huruvida vi skall förkasta

nollhypotesen eller inte. Det finns många olika testestimat, Z, t, F

och X

2.

4. Formulera beslutsregeln

Beslutsregeln är en regel som stipulerar när nollhypotesen skall

förkastas och när nollhypotesen inte skall förkastas. I

beslutsregeln finns ett kritiskt värde. Ett kritiskt värde är ett

F-värde som har fastställts utifrån signifikansnivån och antalet

frihetsgrader i täljaren respektive antalet frihetsgrader i nämnaren.

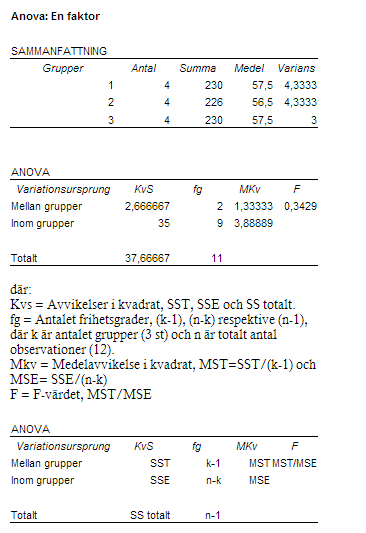

Testestimatet F bestäms genom MST/MSE, i täljaren har vi 2

frihetsgrader (k-1) och i nämnaren har vi 9 frihetsgrader (n-k). Det

kritiska värdet hämtas från en tabell med F-fördelning utifrån

signifikansnivå och frihetsgrader i nämnaren och täljaren.

Beslutsregel, 5% signifikans

Förkasta nollhypotesen och acceptera alternativhypotesen om F-värdet

är större än 4,26. Förkasta inte nollhypotesen om F-värdet är lika

med eller mindre än 4,26.

5. Ta ett beslut

Det sista steget inom hypotestestning innebär att man skall ta ett

beslut huruvida nollhypotesen skall förkastas eller ej.

Testestimatet F-värdet, har beräknats till 0,34 i punkt 3, det

innebär att vi inte kan förkasta nollhypotesen. Hade F-värdet varit 5 så hade vi kunnat

förkasta nollhypotesen.

Behöver ditt företag låna pengar? Hos Krea kan du jämföra olika företagslån helt kostnadsfritt.

Klicka här och gör en ansökan redan idag, det är gratis och

inte bindande. Du får låneförslag inom 48 timmar.

Vill du sänka dina levnadsomkostnader? Hos Zmarta kan du spara pengar på privatlån, bilförsäkring,

hemförsäkring, elavtal, bolån och företagslån med mera.

Klicka här och bankpressa dina lån idag, du kanske även hittar något annat att spara pengar på.

Låna upp till 500 000 kr utan säkerhet! Komplett Bank erbjuder ett flexibelt lån med en nominell ränta mellan 4,9 och 19,9 %,

klicka här för att ansöka idag.

Du kan betala av på lånet när du tycker att din ekonomi tillåter det och du får använda pengarna till vad du vill.